1년 소득 다 모아야 LA서 다운페이 마련

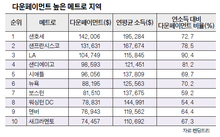

가주 지역의 주택 다운페이먼트가 전국에서 가장 높다는 조사가 발표됐다. 온라인 모기지 업체인 렌딩트리(LendingTree)는 전국 50개 메트로지역 중에서 다운페이먼트가 가장 높은 세 곳이 모두 가주 지역이었다고 밝혔다. 샌호세는 14만2006달러로 전국에서 가장 높았으며, 샌프란시스코는 13만1631달러, LA는 10만4749달러로 1위부터 3위까지 휩쓸었다. 〈표 참조〉 전국 평균 다운페이먼트 금액은 6만2611달러로, 2021년(4만6283달러)에 비해 35.3%나 급증했다. 샌호세와 샌프란시스코 지역 주민이 집을 사려면 전국 평균치의 두 배가 넘는 목돈을 마련해야 한다. 특히, 다운페이먼트 금액이 높은 상위 10개 메트로 지역들에 가주가 절반을 차지했다. 샌호세, 샌프란시스코, LA에 이어서 샌디에이고와 새크라멘토가 각각 4위와 10위에 랭크됐다. 가주 메트로 지역 다섯 곳이 10위권 내에 포진하면서 가주가 전국에서 주택 구매 여건이 좋지 않은 지역임을 가늠하게 했다. 샌호세와 오클라호마시티를 비교하면, 다운페이먼트 금액이 무려 10만 달러 이상 차이가 났다. 반대로 다운페이먼트 금액이 가장 낮은 메트로 지역은 오클라호마주의 오클라호마시티(3만8169 달러), 미주리 세인트루이스(4만113 달러), 버지니아의 버지니아비치(4만530 달러) 순이다. 메트로 지역 50곳의 평균 연소득 대비 다운페이먼트가 차지하는 비율은 58.3%에 달했다. 이 비율이 가장 낮은 곳은 세인트루이스, 버지니아비치, 하트포드(코네티컷) 지역으로 전국 평균치보다 15%포인트 낮은 43.5%로 집계됐다. 반면, LA, 샌디에이고, 샌프란시스코는 연소득에서 다운페이먼트 비율이 가장 큰 지역으로 평균 83.4%에 달했다. 특히, LA는 다운페이먼트 비율이 90.4%로 1년 소득(11만5845 달러)을 모두 모아야 다운페이먼트를 할 수 있는 상황이다. 전문가들은 구매가의 20%정도의 다운페이먼트가 이상적이라고 말한다. 하지만, 다양한 다운페이먼트 보조 프로그램을 활용해 부족한 현금을 충당할 수 있다고 조언했다. 우선 연방주택국(FHA) 융자가 있다. FHA는 3.5%의 다운페이먼트만 하면 된다. 하지만, 최근 7%에 달하는 모기지 이자율 상승과 모기지 보험 의무 가입 등으로, 주택 구매자의 월 페이먼트가 높아져 부담이 가중된다는 단점이 있다. 이외에도 다양한 주택 보조 프로그램이 있다. 우선 ▶3년 이상 내 집이 없었던 첫 주택 구입자들에겐 ‘무상 보조(Grants)’가 있으며, ▶해당 주택에 거주하는 동안 갚을 필요가 없는 ‘탕감 가능한 대출’(0% 이자율)이나 ▶정부나 은행이 주택 구매자의 적금에 상응하는 금액을 저축해주는 ‘매칭 저축 프로그램(Matched savings programs)’ 등의 방법도 있다. 전문가들은 “거주 지역과 프로그램마다 다를 수 있지만, 수입과 신용점수가 자격을 결정하는 데 매우 중요한 역할을 한다”며 “대부분의 프로그램들이 교육과 훈련 프로그램 이수도 요구한다”고 조언했다. 양재영 기자다운페이 소득 주택 다운페이먼트 다운페이먼트 금액 다운페이먼트 비율